40代会社員がお金のことを考え始めると、

まず気になるのが

「平均資産はいくらなのか」という数字です。

たしかに平均を見ると、自分の立ち位置を

把握しやすくなります。

ただ、実際に悩みの中心になるのは、

平均そのものではありません。

本当に悩むのは、自分はいくらあれば安心

なのか、どこまでなら現実的に目指せるのか

という数字です。

特に40代は、住宅費、教育費、老後資金、

働き方の見直しが重なりやすい時期です。

だからこそ、感覚ではなく数字で整理する

ことが大切です。

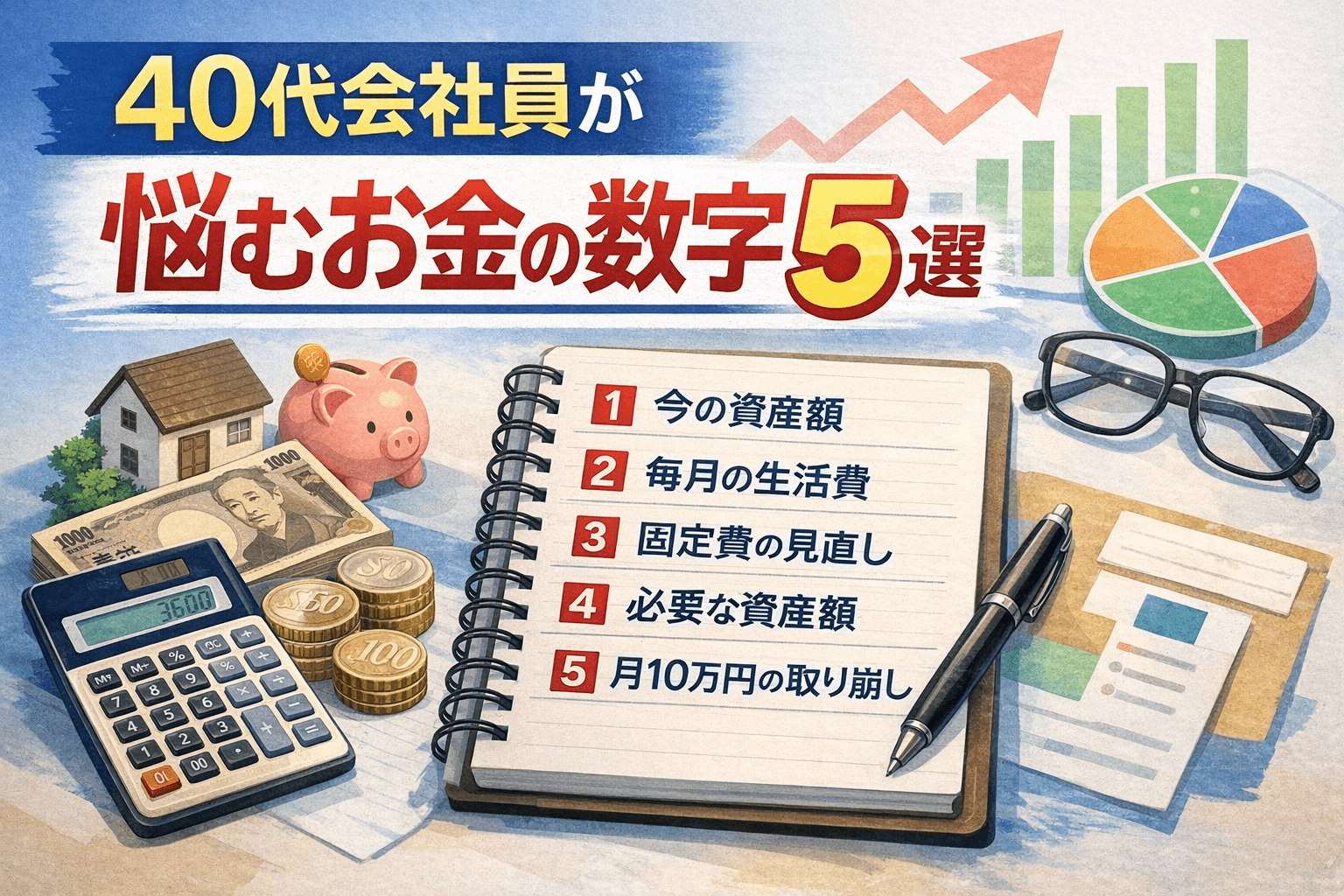

この記事では、40代会社員が悩みやすい

具体的な数字を5つに絞り、最後に自分の

現実ラインを判断する方法まで整理します。

40代会社員が悩みやすいのは「平均」より「自分はいくら必要か」

平均資産という言葉には安心感があります。

しかし、

平均には高資産層も含まれるため、数字だけを

見て不安になる人も少なくありません。

大事なのは、平均を見て落ち込むことではなく、

自分の家計に置き換えて判断することです。

たとえば、同じ40代会社員でも、

・子どもがいる家庭

・住宅ローンがある家庭

・夫婦共働きの家庭

・これから教育費が増える家庭

では、必要なお金は大きく変わります。

つまり、知るべきなのは

「みんながいくら持っているか」だけではなく、

自分の生活を維持するにはいくら必要かです。

40代会社員が最も悩む具体的な数字5選

2-1. 今いくら貯めているか

最初に確認したいのは、資産額そのものです。

預金、NISA、iDeCo、特定口座、企業型DCなど

を含めて、まずは全体額を把握します。

たとえば、

・預金:300万円

・NISA:450万円

・iDeCo:250万円

・特定口座:200万円

なら、金融資産は合計1,200万円です。

ここが曖昧なままだと、将来設計は進みません。

2-2. 毎月いくら使っているか

資産額と同じくらい重要なのが、生活費です。

なぜなら、必要資産は支出から逆算する

からです。

たとえば毎月の生活費が30万円なら、

年間生活費は360万円です。

月25万円なら年間300万円、

月35万円なら年間420万円になります。

この差はかなり大きいです。

資産形成では、収入よりもまず

支出の把握が土台になります。

2-3. 固定費はいくらまで下げられるか

40代は収入が増えていても、固定費が

重くなりやすい年代です。

・保険料

・通信費

・車関連費

・サブスク

・住宅費

このあたりを月3万円下げられるだけで、

年間36万円の改善です。

10年なら360万円です。

派手ではありませんが、固定費の見直しは

再現性が高く、家計改善の効果が大きい

部分です。

2-4. サイドFIREに必要な資産はいくらか

サイドFIREを考えるときは、生活費のすべてを

資産でまかなう必要はありません。

副収入があれば、その分だけ必要資産は

下がります。

たとえば年間生活費が300万円で、

副収入が年間120万円あるなら、資産から

補う必要があるのは年間180万円です。

この発想があるだけで、完全FIREよりも

現実味がかなり増します。

2-5. 月10万円を取り崩すなら資産はいくら必要か

40代会社員がよく考える数字のひとつが

「月10万円の取り崩し」です。

月10万円は年間120万円なので、老後や

サイドFIREの補助として考えやすい金額です。

たとえば単純計算で、

・10年取り崩すなら 1,200万円

・20年取り崩すなら 2,400万円

・30年取り崩すなら 3,600万円

となります。

もちろん、実際は運用益やインフレも

考える必要があります。

ただ、まずはこのようにざっくり

必要額を見える化することが大切です。

平均資産を見るときに気をつけたいこと

平均資産は参考になりますが、それだけで

判断すると危険です。

理由は、平均は一部の高資産層に引っ張られ

やすいからです。

そのため、平均を見たら次に考えたいのは、

「自分の生活費だと、いくらあれば

選択肢が増えるか」です。

平均を見る目的は、安心することでも

落ち込むことでもありません。

自分の数字を考える入口にすることです。

自分の現実ラインを判断する3ステップ

まず、金融資産の総額を出します。

次に、家計簿やカード明細から月の生活費を

確認します。

最後に、副収入を含めて必要資産を逆算します。

たとえば、

・金融資産:1,500万円

・月生活費:28万円

・副収入:月5万円

なら、生活費の一部は副収入で補えます。

この状態なら、「いきなりFIRE」ではなくても、

働き方を緩める選択肢が見えてきます。

重要なのは、完璧な答えを出すことでは

ありません。

自分の現実ラインを、数字で言える状態に

することです。

まとめ|40代会社員は“平均”より“再現できる数字”で考える

40代会社員が最も悩むのは、平均資産

そのものではありません。

本当に悩むのは、

・今いくら持っているか

・毎月いくら使っているか

・固定費をいくら下げられるか

・必要資産はいくらか

・月10万円を支えるにはいくら必要か

という、行動につながる数字です。

平均を見るのは大切です。

ただし、それ以上に大切なのは、自分の家計で

再現できる数字に落とし込むことです。

40代の資産形成は、派手な正解を探すより、

無理なく続けられる現実ラインを見つける

ことが成功への近道です。

関連記事

40代会社員の平均貯金では、サイドFIREは

どこまで現実的なのか

40代会社員の平均資産はいくら?

サイドFIREを考える人の現実ライン

サイドFIREの生活費はいくら必要?

40代会社員向けに現実的なラインを考える

もあわせて読むと、判断材料をさらに

整理しやすくなります。