FIRE計画・ライフプラン

FIRE計画・ライフプラン 40代会社員の生活費は月いくらが現実的?サイドFIREを考える前に見たい家計の数字

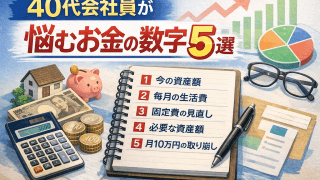

サイドFIREを考え始めると、多くの人が最初に気にするのは「いくら資産が必要か」という数字だと思います。ただ、実際にはその前に整理しておくべきことがあります。それが、毎月の生活費はいくらが現実的なのかという視点です。資産額ばかり見ていると、3,000万円、5,000万円、1億円といった大きな数字に目がいきがちです。しかし、生活費が曖昧なままでは、必要資産額も正しく見えてきません。逆に言えば、毎月いくら必要なのかが分かれば、サイドFIREはかなり現実的に考えられるようになります。私自身も、サイドFIREを考える中で強く感じるのは、最初に見るべきなのは資産額ではなく、自分の家計で本当に必要な月額だということです。感覚ではなく数字で整理するだけで、不安はかなり小さくなります。生活費は「平均」だけでは判断しにくい40代会社員の生活費を考えるとき、まず気になるのは「平均はいくらなのか」だと思います。...