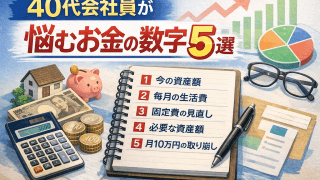

FIRE計画・ライフプラン

FIRE計画・ライフプラン 投資信託とETFはどっちがいい?サイドFIREを考える人向けに違いを数字で整理

資産形成を始めると、多くの人が一度は迷うのが、投資信託とETFはどっちがよいのかという問題です。どちらも長期の資産形成でよく使われる商品ですが、実際に調べてみると違いが多く、初心者ほど判断しにくいと感じやすいと思います。私自身も、サイドFIREを意識して資産形成を考える中で、「結局、自分にはどちらが合っているのか」が最初はかなり分かりにくかったです。投資信託のほうが手軽そうに見える。でもETFのほうがコストや分配金の面で有利とも言われる。情報を見れば見るほど、逆に迷いやすくなる人も多いのではないでしょうか。そこで今回は、投資信託とETFの違いを、サイドFIREを考える人向け に整理します。結論から言うと、積み上げ期は投資信託、キャッシュフローや取り崩しを意識する段階ではETFも有力という考え方がかなり現実的です。投資信託とETFは何が違うのかまず大まかに言うと、投資信託は積立しやすい商品、...