サイドFIREを考え始めると、多くの人が最初に気にするのは

「いくら資産が必要か」

という数字だと思います。

ただ、実際にはその前に整理しておくべきことがあります。

それが、毎月の生活費はいくらが現実的なのかという視点です。

資産額ばかり見ていると、3,000万円、5,000万円、1億円と

いった大きな数字に目がいきがちです。

しかし、生活費が曖昧なままでは、必要資産額も正しく

見えてきません。

逆に言えば、毎月いくら必要なのかが分かれば、サイドFIREは

かなり現実的に考えられるようになります。

私自身も、サイドFIREを考える中で強く感じるのは、

最初に見るべきなのは資産額ではなく、

自分の家計で本当に必要な月額だということです。

感覚ではなく数字で整理するだけで、不安はかなり小さくなります。

生活費は「平均」だけでは判断しにくい

40代会社員の生活費を考えるとき、まず気になるのは

「平均はいくらなのか」だと思います。

ただ、ここで大事なのは、平均はあくまで参考値だということです。

なぜなら、40代は家庭ごとの差が大きい時期だからです。

子どもがいる家庭もあれば、いない家庭もあります。

住宅ローンがある家庭もあれば、住居費が比較的

軽い家庭もあります。

車を持っているかどうか、教育費がかかるかどうかでも、

毎月の支出はかなり変わります。

そのため、平均生活費をそのまま自分に当てはめるのではなく、

自分の家計ではいくらが現実的なのか

を見ていく必要があります。

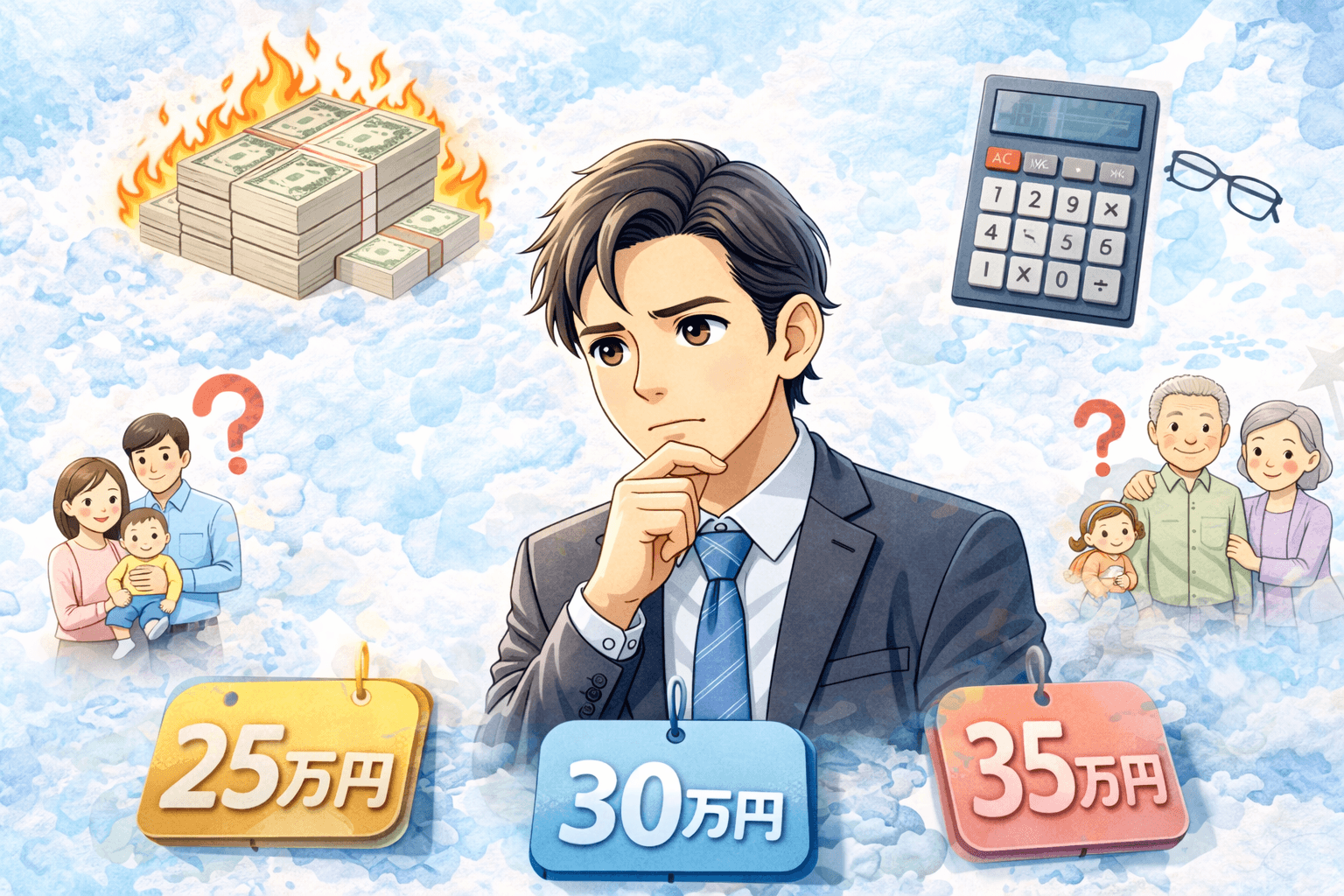

サイドFIREを考えるなら、生活費は3段階で考えたい

生活費は、1つの数字だけで考えないほうがよいと

私は思っています。

おすすめなのは、次の3段階に分けることです。

- 最低限の生活費

- 通常の生活費

- 少しゆとりを持った生活費

例えば、こんなイメージです。

- 最低限の生活費:月25万円

- 通常の生活費:月30万円

- 少しゆとりを持った生活費:月35万円

この3つに分けるだけでも、かなり考えやすくなります。

今の生活費が月35万円だったとしても、その中には外食費、

レジャー費、教育費、車関連費、サブスクなどが含まれて

いるかもしれません。

その中で、将来も必ず必要な支出と、調整できる支出を分けて

考えることが大切です。

私自身も、サイドFIREを考えるときは

「今いくら使っているか」

だけでなく、

「本当に必要なのはいくらか」

を見るようにしています。

月25万円・30万円・35万円で必要資産はかなり変わる

生活費の差は、必要資産額に直すとかなり大きくなります。

例えば、サイドFIRE後に副収入が月10万円あるとします。

その場合、資産から補う必要がある金額は次のようになります。

月25万円生活なら、足りないのは月15万円です。

年間では180万円になります。

月30万円生活なら、足りないのは月20万円です。

年間では240万円です。

月35万円生活なら、足りないのは月25万円です。

年間では300万円です。

これを10年間続ける前提で考えると、

- 月25万円生活:1,800万円

- 月30万円生活:2,400万円

- 月35万円生活:3,000万円

となります。

たった月5万円の差でも、10年で600万円の差になります。

この数字を見ると、生活費の見直しがどれだけ大きいか

が分かります。

私は、サイドFIREを考えるなら、投資の利回りを細かく

気にする前に、まずこの生活費の差を見るべきだと思っています。

生活費を月5万円下げる効果は、かなり確実で再現性が高いからです。

40代会社員は支出が重くなりやすい

40代は、生活費が高くなりやすい時期でもあります。

住宅ローンがある。

子どもの教育費がかかる。

食費も増えやすい。

保険、通信費、車関連費なども積み重なります。

そのため、今の生活費が高いからといって、

すぐに「サイドFIREは無理だ」

と考える必要はないと思います。

大事なのは、今の支出がこの先もずっと続くのかを

分けて考えることです。

教育費はいつか終わるかもしれません。

住宅ローンも完済が近づけば変わります。

逆に、医療費や親の支援など、将来増える支出も

あるかもしれません。

だからこそ、

今の生活費だけで判断するのではなく、5年後・10年後の

生活費も考えることが大切です。

平均資産より、生活費とのバランスを見るべき

サイドFIREを考えると、どうしても平均資産や

他人の資産額が気になります。

でも、本当に大事なのは、資産額そのものより

生活費とのバランスです。

例えば、資産2,000万円でも生活費が月22万円なら

見え方はかなり変わります。

一方で、資産3,000万円あっても生活費が月40万円

なら不安は残ります。

つまり、安心できるかどうかは資産額単体では決まりません。

生活費と組み合わせて初めて、現実ラインが見えてきます。

私もこのテーマを考えるたびに、

「資産額だけを見て安心するのも、不安になるのも危ない」

と感じます。

サイドFIREは、他人との比較ではなく、自分の生活費に

対してどうかで考えるものだと思っています。

生活費を見直すなら、まず固定費から

現実的な生活費を考えるなら、最初に見るべきは

変動費より固定費です。

住宅ローンや家賃、保険料、通信費、車関連費、サブスク

など、毎月ほぼ自動的に出ていくお金は、家計への影響が

大きいからです。

例えば、固定費を月3万円下げられれば、年間36万円です。

10年では360万円になります。

月5万円下げられれば、年間60万円、10年で600万円です。

この差はかなり大きいです。

私は、サイドFIREの準備というと投資の話に意識が向きやすい

ですが、実際には固定費の最適化も同じくらい重要だと

思っています。

私が考える現実的な生活費ライン

私自身の感覚では、40代会社員がサイドFIREを考える前提で

見る生活費は、次のような整理が現実的です。

月25万円は、かなり引き締めた生活ですが、家計が整って

いれば十分現実的です。

月30万円は、無理をしすぎず、生活の質もある程度

保ちやすいラインです。

月35万円になると安心感はありますが、その分

必要資産額も大きくなります。

だから私は、まず

月30万円を基準に考えて、25万円まで下げられるかを検討する

くらいが現実的だと思っています。

最初から理想だけで考えるより、

「本当に必要な金額はどこか」

を一度見直したほうが、サイドFIREの現実味はかなり増します。

まとめ

40代会社員がサイドFIREを考えるなら、最初に見るべきは

資産額より生活費です。

特に大事なのは、

- 最低限の生活費はいくらか

- 通常の生活費はいくらか

- 少しゆとりを持つならいくらか

を分けて考えることです。

月25万円、30万円、35万円では、必要資産額は大きく変わります。

しかも、その差は10年単位で見ると数百万円単位になります。

私自身は、サイドFIREを考える前にまず整理すべきなのは、

資産額そのものより生活費だと思っています。

感覚で不安になるより、数字で整理する。

そのほうが、必要な資産額も、今やるべき家計改善も、

かなり見えやすくなるからです。

関連記事

40代会社員が最も悩むお金の数字5選|

平均資産より大事な“自分の現実ライン”の見つけ方

40代会社員の平均資産はいくら?

サイドFIREを考える人の現実ライン

40代会社員がサイドFIREを目指すなら、いくら必要?

現実的な資産シミュレーション

コメント