新NISAを始めようと考えたとき、多くの人が

迷うのが「毎月いくら積み立てればいいのか」

という問題です。

特に40代会社員は、老後資金、教育費、住宅ローン、

生活費の見直しなど、お金のテーマが一気に現実味を

帯びてくる時期です。

そのため、月3万円なら現実的に見える一方で、月5万円や

月10万円にしたらどれくらい将来が変わるのか、気になる

方も多いと思います。

ここで大切なのは、

元本の差だけを見るのではなく、運用した場合に

どれくらい差が広がるかまで確認することです。

貯金だけでは見えにくい「時間を味方につける効果」は、

長期積立ではかなり大きくなります。

この記事では、

40代会社員が新NISAで月3万円・5万円・10万円を

20年間積み立てた場合を、年3%・5%・7%で運用

したケースで比較します。

最後に、

私自身が思う「現実的な積立額の考え方」もまとめます。

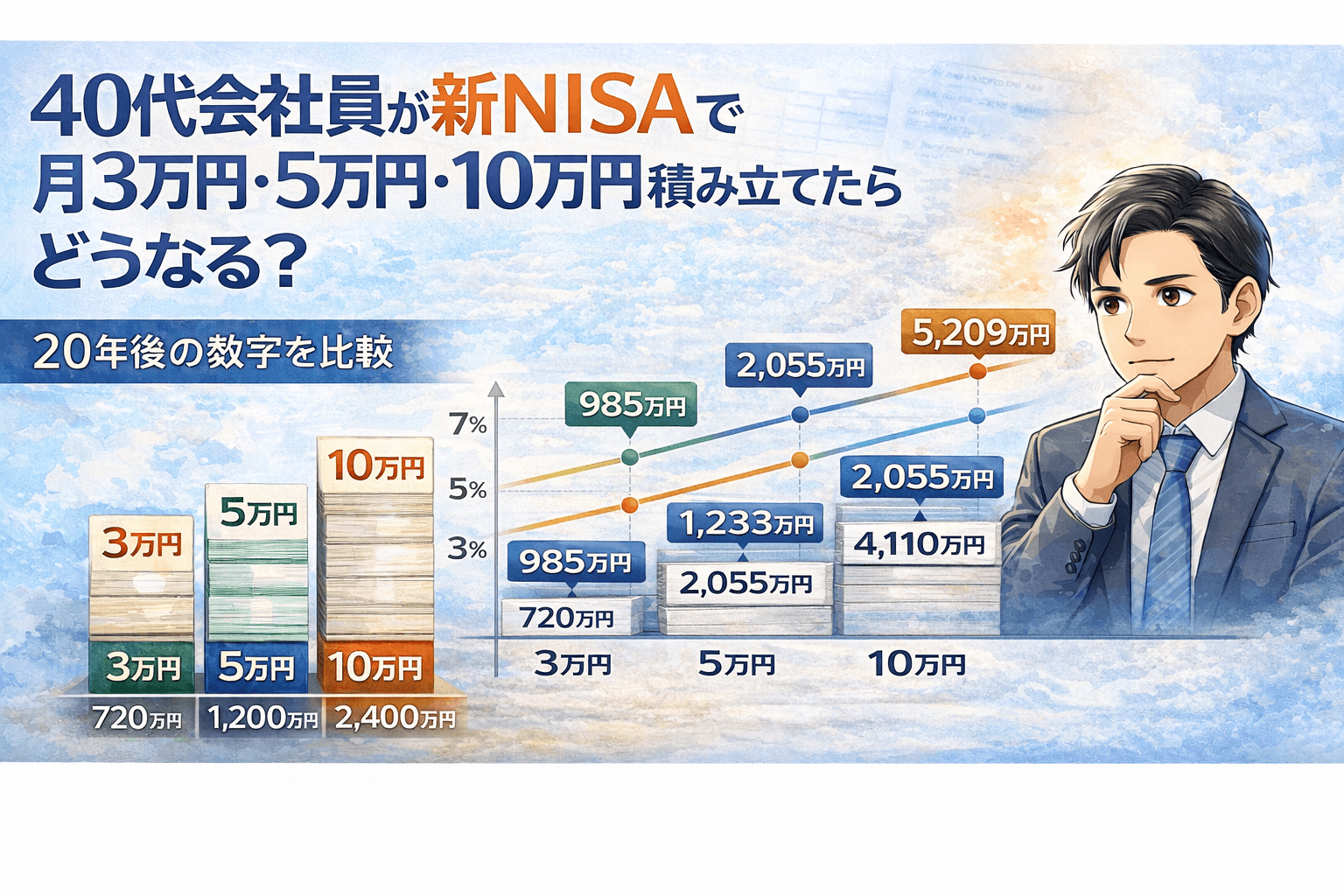

まずは元本ベースの差を確認する

最初に、運用益を考えずに元本だけを見てみます。

月3万円を20年積み立てた場合の元本は、

720万円です。

月5万円なら、

1,200万円です。

月10万円なら、

2,400万円です。

この時点でも十分大きな差があります。

ただ、本当に見ておきたいのはここからです。

投資では、積み立てた金額そのものに加えて、運用で

増えた部分が時間とともに大きくなります。

月3万円を20年間積み立てて運用した場合

月3万円を20年間積み立てると、元本は720万円です。

これを毎年一定の利回りで運用したと仮定すると、

概算では次のようになります。

年3%運用で、約985万円

年5%運用で、約1,233万円

年7%運用で、約1,563万円

つまり、元本720万円に対して、

年3%なら約265万円増

年5%なら約513万円増

年7%なら約843万円増

というイメージです。

月3万円という金額は、40代会社員にとって比較的

始めやすいラインだと思います。

毎月の固定費を少し見直したり、通信費や保険、サブスク、

外食費を調整したりすれば、届く家庭も多い金額です。

私自身も、月3万円はかなり良いスタートラインだと感じます。

理由は、家計への負担が比較的抑えやすい一方で、20年と

いう時間をかけるとしっかり差が出るからです。

「少額だから意味がない」とは全く言えない数字です。

月5万円を20年間積み立てて運用した場合

次に月5万円です。

20年間の元本は、1,200万円になります。

これを運用すると、概算では次のようになります。

年3%運用で、約1,642万円

年5%運用で、約2,055万円

年7%運用で、約2,605万円

元本1,200万円に対して、

年3%なら約442万円増

年5%なら約855万円増

年7%なら約1,405万円増

です。

月3万円との差は、毎月では2万円しかありません。

ですが20年後の資産額で見ると、

差はかなり大きくなります。

たとえば年5%で比較すると、

月3万円は約1,233万円

月5万円は約2,055万円

で、差は約822万円です。

毎月2万円の差が、長期ではここまで広がる。

これを見ると、積立額を少し増やす意味は

かなり大きいと感じます。

私としては、月5万円はかなり魅力的なラインです。

月10万円ほど家計への圧迫感が強くなく、それでいて

将来の差がしっかり見えやすいからです。

40代会社員で、ある程度家計に余白があるなら、

月5万円は現実性と効果のバランスが良い金額だと思います。

月10万円を20年間積み立てて運用した場合

月10万円を20年間積み立てると、元本は2,400万円です。

これを運用すると、概算では次のようになります。

年3%運用で、約3,283万円

年5%運用で、約4,110万円

年7%運用で、約5,209万円

元本2,400万円に対して、

年3%なら約883万円増

年5%なら約1,710万円増

年7%なら約2,809万円増

となります。

ここまでくると、かなり大きな数字です。

特に年5%で4,000万円を超えてくると、老後資金や

サイドFIREを考えるうえでも、かなり意味のある

水準に見えてきます。

ただし、ここで注意したいのは、

月10万円を本当に続けられるかです。

40代会社員は、教育費、住宅ローン、

車の維持費、家の修繕費、親のことなど、

予想外の支出が起きやすい時期です。

そのため、制度の上限まで使い切ることだけを優先

すると、途中で苦しくなる可能性があります。

私自身は、

月10万円のシミュレーションを見ると魅力は感じます。

ただ、それ以上に思うのは、無理をした月10万円より、

続けられる月5万円のほうが現実的に強いということです。

年5%で比べると差はどう広がるのか

数字のイメージをつかみやすくするために、

年5%でそろえて比較すると次のようになります。

月3万円で約1,233万円

月5万円で約2,055万円

月10万円で約4,110万円

この数字を見ると、

月3万円と月10万円の差はかなり大きいです。

元本だけでも1,680万円の差がありますが、運用込みで

見ると差は約2,877万円まで広がります。

ここが、投資の大きなポイントだと思います。

単に貯めた額の差だけではなく、時間をかけて運用する

ことで資産差がさらに広がる。

この点を理解すると、新NISAで積立投資をする意味が

かなり見えやすくなります。

40代会社員ならどの金額が現実的か

では、40代会社員は月3万円・5万円・10万円の

どれを選ぶべきでしょうか。

私は、積立額を考えるときに最も大事なのは

「理想の金額」より「続けられる金額」

だと思っています。

月3万円は、投資を始める入口としてかなり優秀です。

まず習慣化したい人、家計への負担を抑えたい人には

向いています。

月5万円は、現実性と将来差のバランスが良いです。

家計に少し余白があるなら、かなり有力な選択肢です。

月10万円は、つみたて投資枠を使い切る金額として

魅力的ですが、誰にでも向くわけではありません。

無理なく継続できる人向けです。

私なら、こう考えます。

まずは月3万円で始める。

家計に余白が出てきたら月5万円を目指す。

月10万円は、教育費や住宅費とのバランスを見て、

余裕がある場合だけ検討する。

この流れのほうが、40代会社員には合っていると思います。

まとめ

新NISAで20年間積み立てると、運用次第で資産額には

かなり大きな差が出ます。

月3万円は、年5%で約1,233万円。

月5万円は、年5%で約2,055万円。

月10万円は、年5%で約4,110万円。

毎月の差は小さく見えても、20年という時間を

かけると差は一気に広がります。

だからこそ、投資では

いくらをどれだけ長く続けるか

がとても大事です。

私自身は、40代会社員が新NISAを活用するなら、

上限を埋めることよりも、家計を崩さずに続けられる

ことのほうが重要だと思っています。

理想は大事ですが、続かなければ意味がありません。

感覚ではなく数字で判断する。

その視点で見れば、月3万円・5万円・10万円の違いも、

自分に合うラインも、かなり見えやすくなるはずです。

関連記事

40代会社員が最も悩むお金の数字5選|

平均資産より大事な“自分の現実ライン”の見つけ方

40代会社員の平均資産はいくら?

サイドFIREを考える人の現実ライン

40代会社員がサイドFIREを目指すなら、いくら必要?

現実的な資産シミュレーション

コメント